ESTADO DE RESULTADOS

Es el resultado financiero por excelencia, ya que, nos

muestra la eficiencia de la gestión económica de la empresa y mide la

posición financiera.

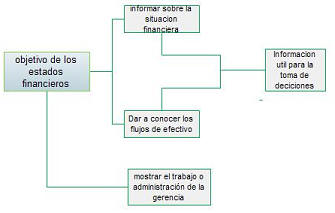

OBJETIVOS.

Dentro de algunos objetivos podemos

mencionar los siguientes:

1- Nos sirve para evaluar, analizar y

determinar la rentabilidad de la empresa, es decir, la capacidad de generar

utilidades, dicho en otras palabras es determinar la rentabilidad del capital

propio o rentabilidad de los accionistas.

2- Evaluar la capacidad de la entidad

para generar recursos o ingresos por sus actividades operativas.

3- Distinguir el origen y las

características de los recursos financieros de la entidad, asi como el

rendimiento de los mismos.

4- Formarse un juicio de cómo se ha

manejado la entidad y evaluar la gestión de la administración.

5- Nos sirve como insumo en la

elaboración del estado de Flujo de Efectivo.

6- Decretar dividendos.

ELEMENTOS QUE INTEGRAN EL ESTADO

DE RESULTADOS.

Los elementos a considerar en un

estado de resultados son los siguientes:

Ingresos, costos, gastos, ganancias,

pérdidas, utilidad neta y/o pérdida neta.

Estado del Resultado Integral

y Estado de Resultados.

Una entidad puede presentar

su resultado integral total para un periodo es decir, su rendimiento

financiero para el periodo en uno o dos estados financieros.

Presentación

del resultado integral total.

Una entidad presentará

su resultado integral total para un periodo:

(a) en un único estado

del resultado integral, en cuyo caso el estado del resultado integral

presentará todas las partidas de ingreso y gasto reconocidas en el periodo, o

(b) en dos estados, un estado

de resultados y un estado del resultado integral, en cuyo

caso el estado de resultadospresentará todas las partidas de ingreso y

gasto reconocidas en el periodo excepto las que estén reconocidas en

elresultado integral total fuera del resultado, tal. Sección 5, NIIF

para Pymes. Párrafo 5.2 IASCF.

ENFOQUE DE UN ÚNICO ESTADO.

Según el enfoque de un único estado,

el estado del resultado integral incluirá todas las partidas de

ingreso y gasto reconocidas en un periodo a menos que esta NIIF requiera otro

tratamiento.

ENFOQUE DE DOS ESTADOS.

Según el enfoque de dos estados, el

estado de resultados presentará, como mínimo, las partidas que

presenten los importes descritos en los apartados (a) a (f) de la información mínima del periodo, con

el resultado en la última línea. El estado

del resultado integral comenzará con el resultado como

primera línea y presentará, como mínimo, las partidas que presenten los

importes descritos en los apartados (g) a (i) de

la información mínima y los aspectos a considerar de

la información a revelar por separado del cuadro anterior.

Requerimientos aplicables a ambos

enfoques.

Según NIIF para PYMES, los

efectos de correcciones de errores y cambios en las

políticas contables se presentarán como ajustes retroactivos de periodos

anteriores y no como parte del resultado en el periodo en el que

surgen.

Una entidad presentará partidas

adicionales, encabezamientos y subtotales en el estado

del resultado integral (y en el estado de resultados, si se

presenta), cuando esta presentación sea relevante para comprender el

rendimiento financiero de la entidad.

Una entidad no presentará ni

describirá ninguna partida de ingreso o gasto como “partidas extraordinarias”

en el estado del resultado integral (o en el estado

de resultados, si se presenta) o en las notas.

Desglose de gastos

Una entidad presentará un desglose de

gastos, utilizando una clasificación basada en la naturaleza o en la función de

los gastos dentro de la entidad, lo que proporcione

una información que sea fiable y más relevante.

DESGLOSE POR LA NATURALEZA DE LOS

GASTOS.

Según este método de clasificación,

los gastos se agruparán en el estado del resultado integral de

acuerdo con su naturaleza (por ejemplo depreciación, compras de materiales,

costos de transporte, beneficios a los empleados y costos de publicidad) y no se redistribuirán entre las diferentes

funciones dentro de la entidad. Sección 5, NIIF para Pymes. Párrafo 5.7 al 5.11

IASCF.

DESGLOSE POR FUNCIÓN DE LOS GASTOS.

Según este método de clasificación, los gastos se agruparán de acuerdo

con su función como parte del costo de lasventas o, por

ejemplo, de los costos de actividades de distribución o administración.

Como mínimo una entidad revelará, según este método, su costo

de ventas de forma separada de otros gastos.

{kind=link}